土地の評価

固定資産評価基準に基づき、地目別に定められた評価方法により評価します。

- 地目とは?

土地には、用途により、田・畑・宅地・池沼・鉱泉地・山林・牧場・原野及び雑種地という種類に分けたものを、地目と呼んでいます。固定資産評価は、登記簿上の地目に関わりなく、その年の1月1日の現況(利用状況)により地目を認定します。 - 地積とは?

土地の面積をいいます。原則として登記簿に登記されている地積です。 - 価格とは?

一般的にいう評価額をいいます。価格は、売買実例価格をもとに、地目別の土地の資産価値に着目して算出され、土地(補充)課税台帳に登録されます。

評価方法

宅地の評価については、路線価方式(市街化区域の土地)及び標準地比準方式(市街化調整区域の土地及び都市計画区域外)の二つの評価方法を用いています。

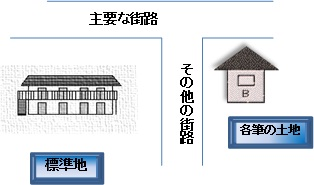

- 路線価とは?

市街地の道路に接する標準的な宅地の1平方メートルあたりの価格をいい、主要な街路の路線価は、標準宅地についての地価公示価格や不動産鑑定評価価格等を基にして求められ、その他の街路の路線価は、主要な街路の路線価を基にして道路の幅員や公共施設からの距離などに応じて求められます。

※土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価が公開されています。以下のサイトにより路線価を公開しています。 - 標準宅地とは?

状況が類似する地域ごとに、その主要な街路に接した標準的(奥行、間口、形状等が標準的なもの)な宅地をいいます。

ア 宅地の評価方法

- 用途地区の区分、状況類似地区の区分

- 標準宅地(奥行、間口、形状等が標準的なもの)の選定

- 主要な街路の路線価の付設

- その他の街路の路線価の付設

- 地区・地域内の各筆の評価

イ 農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があれば、それに相当する価額を控除した純農地、純山林としての価格)に比準して評価します。

ただし、市街化区域内にある農地・農地転用許可を受けた農地又は山林等については、状況が類似する宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

ウ 牧場、原野、雑種地等の評価方法

農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づく方法により評価します。

関連情報

このページについて、ご意見をお聞かせください。

このページに関するお問い合わせ

総務部 資産税課

所在地:〒317-8601 茨城県日立市助川町1-1-1 本庁舎2階

代表電話番号:0294-22-3111(内線:土地係 231、232、736/家屋係 233、234)

IP電話番号 :050-5528-5054、050-5528-5055

ファクス番号:0294-25-1123

総務部資産税課へのお問い合わせは専用フォームをご利用ください。